DASAR HUKUM

DASAR HUKUM

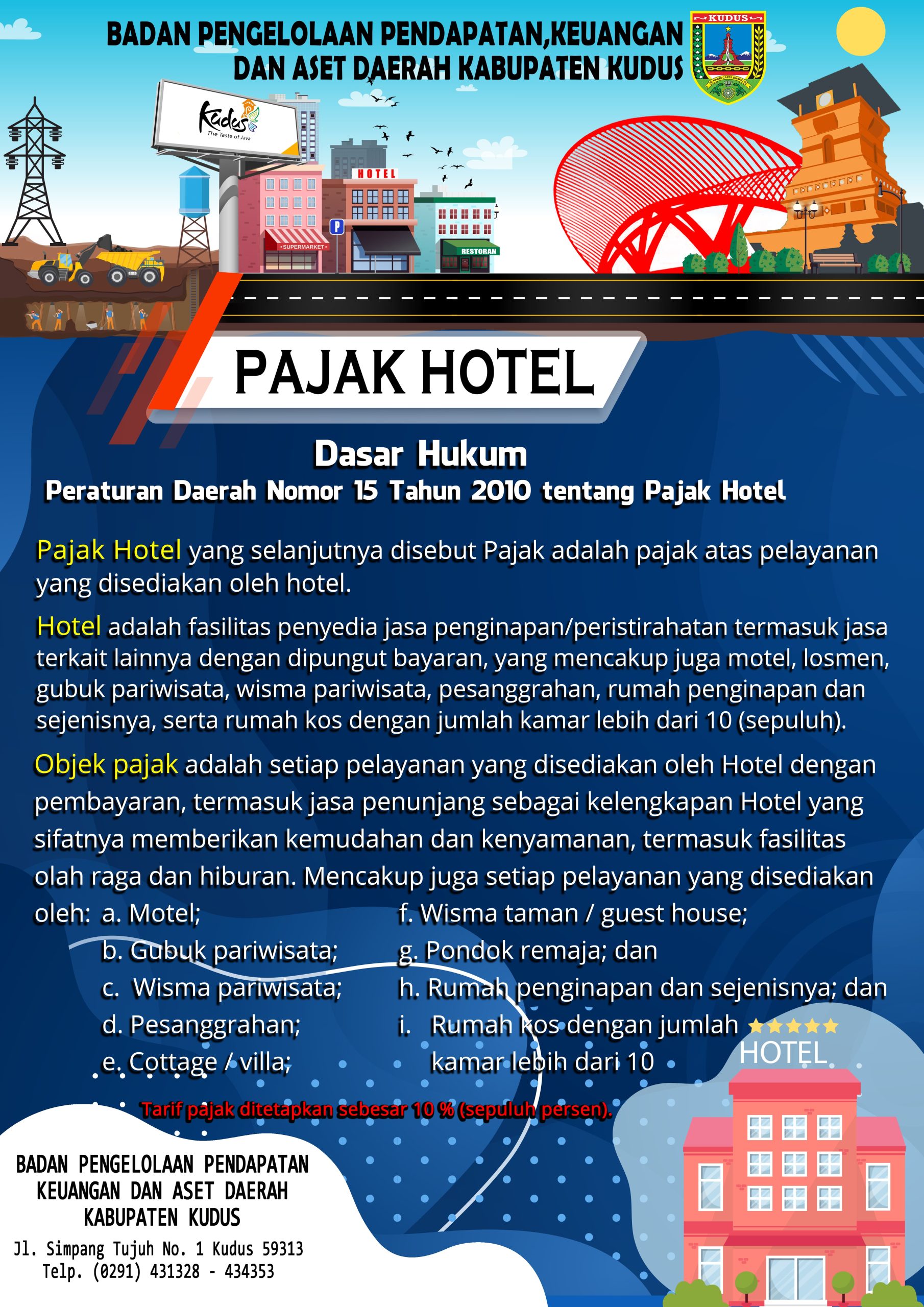

Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. Peraturan Pemerintah Nomor 91 Tahun 2010 tentang Jenis Pajak Daerah yang dipungut berdasarkan Penetapan Kepala Daerah atau dibayar sendiri oleh Wajib Pajak. Peraturan Daerah Kabupaten Kudus Nomor 15 Tahun 2010 tentang Pajak Hotel.

DEFINISI

Pajak hotel adalah pajak atas pelayanan yang disediakan oleh hotel. Hotel adalah fasilitas penyedia jasa penginapan/peristirahatan termasuk jasa terkait lainnya dengan dipungut bayaran, yang mencakup juga motel, losmen, gubug pariwisata, wisma pariwisata, pesanggrahan, rumah penginapan dan sejenisnya, serta rumah kos dengan jumlah kamar lebih dari 10 (sepuluh).

OBYEK PAJAK

Obyek Pajak adalah setiap pelayanan yang disediakan oleh hotel dengan pembayaran, termasuk juga jasa penunjang sebagai kelengkapan hotel seperti fasilitas telepon, teleks, internet, foto copy, pelayanan cuci, seterika, transportasi dan fasilitas sejenis lainnya yang sifatnya memberikan kemudahan dan kenyamanan, termasuk fasilitas olahraga dan hiburan. Obyek pajak mencakup juga setiap pelayanan yang disediakan oleh : Motel Gubug pariwisata Wisma pariwisata Pesanggrahan Cottage/villa Wisma taman/guest house Pondok remaja Rumah penginapan dan sejenisnya, dan Rumah kosdengan jumlah kamar lebih dari 10 (sepuluh).

Tidak termasuk obyek pajak adalah :

- Jasa tempat tinggal asrama yang diselenggarakan oleh Pemerintah.

- Jasa sewa apartemen, kondominium, rumah susun sederhana dan sejenisnya.

- Jasa tempat tinggal di pusat pendidikan atau kegiatan keagamaan.

- Jasa tempat tinggal di rumah sakit, asrama perawat, panti jompo, panti asuhan dan panti sosial lainnya yang sejenis.

- Jasa biro perjalanan atau perjalanan wisata yang diselenggarakan oleh hotel yang dapat dimanfaatkan oleh umum.

SUBYEK PAJAK

Subyek pajak adalah orang pribadi atau Badan yang melakukan pembayaran kepada pribadi atau badan yang mengusahakan hotel.

WAJIB PAJAK

Wajib Pajak adalah orang pribadi atau badan yang mengusahakan hotel.

TARIF PAJAK

10% Pembayaran yang diterima

MASA PAJAK

Masa Pajak adalah jangka waktu 1 (satu) bulan kalender yang menjadi dasar bagi Wajib Pajak untuk menghitung, menyetor dan melaporkan pajak yang terutang. Pajak tertutang adalah dalam masa pajak terjadi pada saat pelayanan yang disediakan hotel.